포토샵 하면 모르는 사람이 없을 정도입니다.

어도비는 포토샵을 개발한 기업으로 잘 알려져 있는 소프트웨어 기업입니다.

어도비는 인플레이션에 강한 소비자독점주로 꼽히며 프로그램이기 때문에 매출이 오를수록

영업이익의 증가비율이 앞도적으로 높아지는 기업중 하나입니다.

어도비 회사 소개

어도비는 전 세계적으로 다각화된 소프트웨어 회사로 운영되고 있습니다.

컨텐츠 작성, 문서 관리, 디지털 마케팅 및 광고 소프트웨어 및 서비스를 다양한 운영 체제와 컨텐츠, 디바이스 및 미디어를 제작, 관리, 제공, 측정 및 최적화하는 크리에이티브 전문가와 마케터에게 제공합니다.

디지털 미디어 콘텐츠 제작, 마케팅 솔루션을 위한 디지털 경험, 레거시 제품 출판(매출의 5% 미만)이라는 3개의 사업 부문으로 운영되고 있으며 총매출은 미국(52.9%), 미주(5.4%), 유럽/중동/아프리카(26.6%), 일본(6.7%), 아시아/태평양(8.4%) 순으로 발생합니다.

월그린스 부츠 얼라이언스와는 전략적 파트너십을 맺고 있으며 1982년에 설립되었으며 본사는 캘리포니아 산호세에 위치합니다.

어도비 주가

현재는 지속적인 우상향으로 높은 주가를 기록하고 있습니다.

배당금은 주지 않지만 성장성이 돋보이고 최근들어 많이 상승하다 잠깐 조정을 받은 상태입니다.

매출과 영업이익률을 보겠습니다.

매출과 이익

어도비시스템 손익계산서를 살펴보면 매년 매출과 영업이익, 당기순이익 모두 상승하고 있습니다.

앞서 말씀드린대로 매출이 증가하면서 순이익과 ROE(자기자본이익율)이 급증하고 있는 것을 볼 수 있습니다.

손익계산서

매년 10~20%의 순이익 성장율을 보이다가 20년 100%에 가까운 순이익 성장을 보여줬습니다.

그에 비해 매출액의 성장은 15%정도입니다.

ISM 비즈니스 활동 보고서는 예술, 엔터테인먼트 및 레크레이션이 확장을 시사한 16개 산업의 비즈니스 활동에서

가장 크게 장가한 것으로 나타났습니다.

이러한 성장은 기업이 새로운 소프트웨어의 성장과 채택으로 돌아가고 디지털 미디어 부문 수익율을 높일 것입니다.

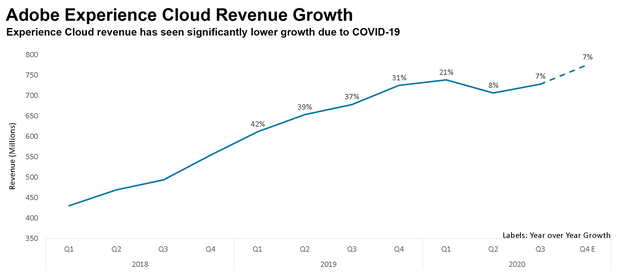

리스크 현재 어도비의 60%가 넘는 비중에 Creative Cloud에 의존하고 있어, 리스크가 존재하는 것은 사실입니다.

(Creative Cloud는 디지털 콘텐츠를 제작, 홍보하기 위해 제작된 다양한 툴킷으로 포토샵 일러스트등의 프로그램이 있습니다.)

하지만 몇십년간 지속적으로 발전을 해오면서 이미 일반인들 조차도 포토샵, 일러스트, 프리미어 등의 프로그램 사용율은 압도적으로

소비재 독점기업이라고 볼 수 있으며 향 후 경쟁사가 나와도 어도비를 이기기엔 힘들어 보입니다.

충분히 좋은 기업임에는 틀림없지만 100% 안심할 수는 없는 노릇입니다.

제 생각 코로나라는 사회적 이슈로 인해 재택근무 활성화에 따라 수혜를 본 기업중 하나라고 생각합니다.

유튜브, 재택근무가 많아질 수록 수요는 더 증가할 것으로 보여집니다.

총평

어도비의 주가는 지속적인 상승으로 좋은 모습을 보여주고 있습니다.

Adobe는 전략적 크레이티브를 지원하는 성장과 규모에서 큰 성공을 거두었습니다.

이 회사는 2021년 경제 및 소프트웨어 산업 트렌드 리더로 입증되었으며 구독기반 성장을 위한 준비를 마쳤습니다.

인플레이션에 대한 이슈가 있는 지금은 Adobe와 같은 안정적이면서도 독점할 수 있는 기업에 투자해야 할 때입니다.

현금 흐름과 안전한 마진을 가진 성장 전망으로서 저는 어도비를 장기적인 관점에서 투자하기 좋은 기업이라고 생각합니다.

'연애 > 연애결혼' 카테고리의 다른 글

| 마이크로소프트(MSFT) 넘치는 수요에 고속성장중 (0) | 2021.11.26 |

|---|---|

| 세계에서 가장 몸값이 비싼 회사 애플(Apple) 기업 주가 분석 (0) | 2021.11.22 |

| 나이키(NKE)의 주가 기업분석 및 나이키의 시장전략과 마크파커 (0) | 2021.11.22 |

| 세계 최고의 커피브랜드 스타벅스(SBUX) 주식 분석 (0) | 2021.11.21 |